福耀玻璃(600660):每股净资产 8.33元,每股净利润 1.64元,历史净利润年均增长 21.66%,预估未来三年净利润年均增长 1.24%,更多数据见:福耀玻璃600660核心经营数据

福耀玻璃的当前股价 20.34元,市盈率 15.92,未来三年的估值假设和预期收益率如下:

15倍PE,预期收益率 25.5%;20倍PE,预期收益率 67.33%;25倍PE,预期收益率 109.17%;30倍PE,预期收益率 151.0%。

之前的文章有对福耀玻璃继续分析,随着2019年度的财报出炉,再次对福耀玻璃进行简单的全面分析,判断公司是否值得投资,已经持有的是否值得继续持有。

关注该股票的投资者应该也知道,3月份开始福耀玻璃大幅度下跌,从最高的27元,下跌到18元左右,我之前的成本在24元多,经过几次定投加仓,目前的成本在22元左右。

5.1节前,股价回升,涨到19.79元/股。

随着汽车厂商的复工复产,以及国内对汽车政策的利好,股价可能会继续波动回升。当然作为投资者需要更全面的了解一家公司,凭借感性的观念去投资,会出现拿不住好股票,或者在错误的时间进行投资等。

1、商业模式如何?

福耀的商业模式比较简单,客户主要是各大整车车企。“为世界汽车工业当好配角,为世界贡献一片透明、有灵魂的玻璃 ”。

其客户包括全球前二十大汽车生产商(按产量计),如丰田、大众、通用汽车、福特、现代等。

以及中国前十大乘用车生产商(按产量计),如上汽通用、一汽大众、上海大众、北京现代、东风日产等(均为全球前二十大汽车制造商所运营的联属公司或合营企业)。

福耀的海外营业收入占比与国内营业收入占比五五开,从国内汽车产销量来看,

2019 年为连续第二年度下滑, 汽车产销分别为 2,572.1万辆和 2,576.9 万辆,同比下降 7.5%和 8.2%

但中国汽车产销量仍居于全球第一,截至 2019 年度,中国汽车产销已连续十一年蝉联全球第一。

中国每百人汽车拥有量还是17辆,2019 年美国每百人汽车拥有量超过80 辆,欧洲、日本每百人汽车拥有量约 50 至 60 辆

中国中长期汽车市场仍拥有增长潜力,为汽车工业提供配套的本行业仍有较大的发展空间。

新能源、智能、节能汽车是未来的发展方向,消费者无论是新购置还是置换都还是有很大的消费市场。

福耀除了在汽车玻璃继续保持竞争优势外,

还对铝饰件业务链进行垂直整合,通过向下游铝饰条延伸,收购德国铝亮饰条企业SAM,同时并收购了三锋集团,布局上游,成立了通辽精铝,完善铝饰件产业链。

因此,从中长期看,为汽车工业发展相配套的本行业还有较稳定的发展空间。

2、护城河

之前的文章也分析过福耀的竞争对手,国内没有竞争对手,是绝对的老大。

全球市场来看,四大汽车玻璃企业旭硝子、板硝子、福耀、圣戈班。

其中前两家是日本公司,圣戈班是法国公司。只有福耀玻璃专注于汽车玻璃,其他3家汽车玻璃业务占经营收入的比例不足50%。

福耀玻璃的营业利润率远高于另外三家,其他三家公司基本上是不怎么赚钱的。而福耀玻璃专注于汽车玻璃,精细化管理、对成本的管控能力是非常优秀的。

该成本优势可能成为公司的护城河,下文通过财报数据的计算,验证其成本管控能力。

另外整车车企的转换成本较高,因此这是福耀的另一个护城河。

公司的使命创造未来。

公司的追求:1、全球客户的忠实伙伴;2、全球行业的典范行为;3、全球员工的最佳雇主;4、全球公众的信赖品牌。

核心价值观:勤劳、朴实、学习、创新

公司的企业文化没有问题,企业文化有感召力。

董事长是我们熟悉的曹德旺先生,副董事长是他的儿子,叶舒是曹总的女婿,这是一家家族性质的企业。

家族企业也有家族企业的优势,其团队成员会比较稳定。

73岁的曹总是一位优秀的领导者,未来退位后,福耀优秀的企业文化能否得以延续需要看其团队的管理了。

1、经济、政策及社会状况的风险。

公司的大部分资产在国内,且有一半左右的收入来源于中国的业务,因此,公司的经营业绩、财务状况及前景受到经济、政治、政策及法律变动的影响。

中国经济处于转型升级阶段,公司于中国的业务也可能受到影响,同时新型冠状病毒肺炎疫情将加大加深对经济及行业的影响。

比如随着国家对环保治理管理的政策、规划、标准的深度和广度从细从严,公司个别领域或单一指标与新政策存在差异。

2、汇率风险

公司的另一半收入来源于海外,伴随世界经济的波动、部分国家的动荡、局部热点地区的紧张升级,以及各国的货币松紧举措,将会带来汇率波动。

若汇率出现大幅度的波动,将给公司的业绩带来影响。

3、行业发展风险

汽车消费由实用型向品质化转变, 智能化、网络化、数字化将成为汽车行业发展的主流 。

如果公司未能及时应对技术变革,未能满足客户需求,如果汽车需求出现波动,对公司产品的需求也会出现波动。

以上的风险来自公司的财报,既然公司识别出了不止于上面的风险,公司都做了一定的应对措施。这一点也是值得肯定的。不怕有风险,就怕风险到来,没有措施应对。

最后看财报的数据,经过会计师事务所出具的标准无保留意见的审计报告。

我观察了一周科技板块,每天78%个股处于低调爬升状态,当板块内多只股票都越走越好时,

意味着妖股隐藏在内!

龙头已经选出来了,科技的74只个股,仅有一只非常特别,很可能成为今年大妖!

由于平台机制审核问题,我不能把股发出来,大家不慌, 找到 “xkc9968” 备住 科技

1、总资产

2014-2019 年,福耀的总资产金额分别为:168.76亿、248.27亿、298.66亿、317.04亿、344.9亿,388.26

其总资产增长率分别为:47.12% ,20.30% ,6.15%, 8.79% ,12.57%

最近3年保持平稳的增长。

2、资产负债率

2015-2019 年,福耀的负债金额分别为:84.12亿,118.27亿、126.99亿、143亿、174.57亿。

资产负债率的比值分别为:33.88% ,39.60%, 40.05% ,41.46% ,44.96%

逐年呈现上升的趋势,虽然暂时还没有经营的风险,但是这点需要注意。

3、有息负债和货币资金

通过计算,2015-2019年,福耀玻璃的有息负债总额分别为:47.4亿,66.5亿,79.3亿,81.3亿,108.8亿。

每年都有大量的有息负债金额。

货币资金分别为:59.2亿、72.1亿、67.3亿、63.7亿,83.6亿

最近2年货币资金比有息负债的金额少18亿和25亿。

从数据上看,公司有短期偿债的风险。但是实际情况如何呢?我们分析一下。

资产负债率低于50%,不算高,公司没有长期偿债的风险。而短期的债务,公司有大量的现金净流入作为保障。

另外查看2019年的财报,公司还有未使用银行的授信额度达到323亿元。

所以,不用担心公司的短期偿债风险。

既然公司每年能赚大量的真金白银,为什么还要欠这么多有息负债呢?

公司每年要花30亿左右购买固定资产,说明公司仍在扩张,同时,每年还要进行20亿左右的分红,公司是比较慷慨的。这两点正是公司缺钱的原因。

4、看应收应付和预收预付

之前的文章也有分析,公司应付预收与应收预付的差额均为负数,在24亿左右,这是源于公司相比整车企业来说,话语权不高。

应收账款与总资产的比例分别为:11.13% ,12.18% ,11.72%, 10.42%, 8.90%。

应收账款比例在下降,说明福耀的话语权在增强。

5、固定资产的比例

福耀2015-2019 年的固定资产、在建工程、工程物资的合计金额分别为:105.3亿、130.9亿、145.2亿、165.7亿、174.2亿

固定资产+在建工程与总资产的比例分别为:42.42% ,43.83% ,45.79%, 48.03% ,44.86%

属于重资产型的公司, 这是行业本身的属性决定的。未来维持竞争力所需的成本较大。

6、与主业无关的投资

公司与主业无关的投资于总资产的比例可以忽略不计,说明公司是专注于主业的公司。

1、看营业收入

2014-2019年,福耀的营业收入金额分别为:129.3亿、135.7亿、166.2亿、187.2亿、202.2亿、211亿。

营业收入增长率:4.99% ,22.45%, 12.60% ,8.06% ,4.35%

公司的营业收入增长率放缓。

2、看毛利率

计算出公司的毛利率分别为:42.43% ,43.07% ,42.76% ,42.63% ,37.46%

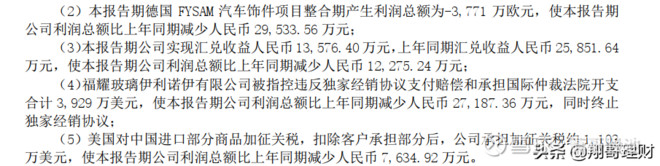

2019年跌到40%以下,主要是本报告期公司汽车饰件新业务处于整合期,营业毛利率为- 22.77%,影响公司合并营业毛利率比上年同期减少 3.4 个百分点;

因为公司增加了铝件饰品的业务,未来需要继续观察该数据的变化。

3、看费用率

计算出福耀2015-2019年度的四费合计为:28.94亿、35.77亿、42.94亿、44.18亿、45亿。

费用率/营业收入分别为:21.32% ,21.52%, 22.94%, 21.85%, 21.33%

费用率/毛利率分别为:50.25%, 49.97% ,53.65% ,51.25% ,56.93%

2019年由于毛利率下降,其费用率/毛利率的值为最近5年来最高,说明公司成本的管控能力进一步减弱。

4、看主营利润率

福耀2015-2019年度的主营利润为:27.53亿、34.07亿、35.09亿、40亿、32.08亿

其中2018年的40亿中有6.6亿左右是投资性收入。

出售福耀集团北京福通安全玻璃有限公司 75%股权确认投资收益人民币6.6亿 。

另外的影响如下图:

主营利润率分别为:20.28% ,20.50% ,18.75% ,19.78% ,15.20%

主营利润/利润总额分别为:90.47%, 86.92%, 95.36%, 80.61% ,99.27%

说明公司的利润总额和净利润的质量还是很高的。2018年的80.61%上文已经说明是投资性收入6.6亿元,导致该比值为最近5年的最低。

5、净利润现金含量比

公司最近5年的净利润现金含量比分别为:116% ,116% ,152% ,141% ,177%

说明公司赚的钱都是真金白银。

6、归属于母公司的净利润

归属于母公司2014-2019年度“归母净利润”为:22.18亿、26.05亿、31.44亿、31.49亿、41.2亿、28.98亿。

归属于母公司净利润增长率分别为:17.37% ,20.68% ,0.14%, 30.86%, -29.66%

2019年下滑近30%,其原因上文也有所分析。除了汽车销量下滑影响外,还有其他因素导致。

扣除不可比因素外,本报告期归属于母公司净利润增长率在-7%左右。

另外,福耀2019年的净资产收益率为14.11%,受上文的分析影响,该值也为近年来最低值。

1、造血能力

2015-2018 年,福耀的经营活动产生的现金流量净额分别为:30.14亿、36.37亿、47.97亿、58.08亿、51.27

2018 年和 2019 年“固定资产折旧+无形资产摊销+借款利息+现金股利”的总和分别为:49.9亿和43.3亿。

福耀玻璃可以通过自身的造血能力满足扩大再生产的需求。

2、成长能力

购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比值分别为:108.00%, 98.09% ,74.85%, 61.84%, 54.21%

说明公司仍在快速的扩张之中。

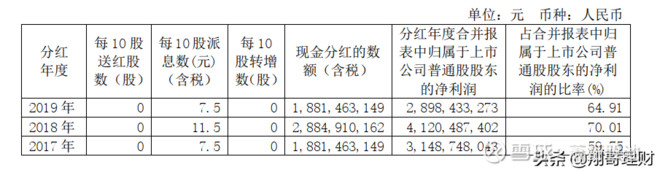

3、看分红率

公司一贯保持高分红的传统,是比较慷慨的。

4、看现金净增加额及现金余额。

2019年公司的现金净增加额为20亿,现金余额还有83.5亿。该科目没有问题

八、公司的估值

虽然公司目前的发展遇到一定的困难,但是公司还是有自身的优势,专注于汽车玻璃行业,精细化的管理,成为行业的第一。

客户的转换成本比较高。

公司有以上2个护城河,合理的市盈率应该是20倍。

2019年公司的归属于母公司的净利润为29亿。

假设每年以10%的增长率增长。

2020年为29+29*10%=31.9亿。合理的市值应该是31.9*20=638亿。

2021年为31.9+31.9*10%=35.1亿,合理的市值应该是35.1*20=702亿。

2022年为35.1+35.1*10%=38.6亿,合理的市值为38.6*20=772亿。

目前的市值为475亿。

处于低估的状态。

当然以上只是个人的分析,不作为投资的建议。福耀玻璃由于行业特性,不要对这笔投资的收益抱有太高的期望。

对于持有者来说,也没必要悲观,福耀玻璃是一家让人放心的公司,长期来看,福耀玻璃还有较大的成长空间。

鄂公网安备 42098202000077号

鄂公网安备 42098202000077号